Построение взаимоотношений фокусной компании (заказчика) и логистической компании (контрактора), в которых последний выступает интегратором всей деятельности по цепочке поставок заказчика на основе контракта производилось автором по аналогии с существующими в строительстве и энергетике EPC/EPCM-контрактах.

Такие контракты в строительстве (EPC – engineering, procurement, construction) [1] подразумевают, прежде всего, некие теоретические подходы, выраженные через стандартные документы, которые приобретают свои четко обозначенные особенности в зависимости от ситуации и конкретного проекта. Реализация любого инвестиционного проекта включают в себя несколько основных этапов: Предварительные исследования, анализ осуществимости, подготовку декларации о намерениях… Взаимодействие заказчик - подрядчик становится приоритетным для выполнения контракта. Сама реализация контракта становится гибкой, а контрактные условия, к примеру, цена и сроки могут меняться в течение периода действия контракта. Наличие EPC контрактора дает сквозную ответственность. Выбор технологии, приобретение лицензий происходит в самом начале жизненного цикла. Всегда есть риск, что на последующих этапах произойдет отход от условий применения выбранной технологии – немного иные проектные решения, другие поставщики, немного иное оборудование, корректировки на стройплощадке. В результате, в отсутствие интегратора может произойти накопление «отступлений» от технологии и предприятие на выходе не будет давать запланированные показатели: по объему выпуска, по качеству продукции, по стоимости обслуживания. Такая форма взаимодействия при выполнении инвестиционных строительных проектов повсеместна и достаточно распространена в России.

Другая контрактная форма взаимодействия заказчика и интегратора с другим содержательным наполнением, но с той же аббревиатурой EPC (energy performance contracting) [2] также была использована в качестве аналога при разработке автором логистического контракта. ЕРС (на русском языке используется термин "перформанс -контракт") является нетрадиционным подходом к энергохозяйствованию, который делает возможным для потребителя энергии внедрение проекта энергосбережения. При этом потребитель энергии не должен предварительно израсходовать никакого капитала. Подавляющую часть риска берет на себя специализированная компания, которая реализует проект. Все затраты на проект затем возмещаются платежами, которые производятся из полученной экономии платежей за энергию. Специализированные компании, которые занимаются ЕРС, называются энергосервисными компаниями (ЭСКО). Обычная ЭСКО предлагает потребителю энергии - заказчику, целый комплекс сервиса, связанного с сбережением энергии: проектный, инженерный, технический управленческий и финансовый. Смыслом этого сервиса является снижение затрат на энергию заказчика при сохранении эффективного использования энергии. Сервис, предоставляемый ЭСКО, не является чем - то новым. Однако новым является способ, какой они используют - "проект под ключ", который принимает во внимание все области использования энергии и учитывает все действия, необходимые для получения энергосбережения.

Итак, EPC контрактор обеспечивает:

- сквозную ответственность при взаимодействии многих участников в рамках одного проекта и получение экономии за счет минимизации рисков на интерфейсах взаимодействия в строительстве;

- и получение экономии за счет внедрения технологического и управленческого контроля в энергетике.

В управлении цепочками поставок важно обеспечить неразрывность процесса при взаимодействии многих учатников. Проблемы на любом из участков логистического цикла становятся «узким местом» всего процесса. Кроме того, для обеспечения контроля, выявления и нивелирования «узких мест» требуется внедрение технологий, позволяющих описывать (моделировать) и автоматизировать бизнес процессы.

Обе задачи в совокупности наилучшим образом может решить LSP – провайдер.

В логистике LSP-провайдер по аналогии с EPC контрактами (обоих типов) должен отвечать за интеграцию всего комплекса работ и услуг, переданных клиентом на аутсорсинг. В рамках логистического контракта логистическая компания осуществляет управление логистическим циклом Предприятия (всем или его частью): обеспечивая учет МТР, планирования закупок МТР, своевременное обеспечение МТР производственного процесса, закупку МТР, хранение МТР, доставку МТР. В рамках логистического контракта Логистическая компанияосуществляет действия, направленные на сбережение и повышение эффективности использования Предприятием логистических ресурсов, в том числе осуществляет эффективные мероприятия на объектах Предприятия.

При заключении «перформанс контракта» между ЭСКО и заказчиком могут быть использованы разные типы договоров. Эти типы договоров являются вариантами, возникающими из индивидуальных требований ЭСКО и Заказчика. Условия заранее определенного метода оплаты расходов на проект составляются на весь срок действия договора. Рассматриваемые варианты являются выбором из множества возможностей, которые можно комбинировать так, чтобы получить обоюдно выгодные условия договора.

В США и Канаде чаще всего используются три типа договоров:

- · разделение доходов от экономии (Shared Savings)

- · быстрая окупаемость (First Out, Fast Pay - Out)

- · гарантирование экономии (Guaranteed Savings, Chauffage).

Метод разделения доходов от экономии используется тогда, когда заказчик может разделять прибыль. ЭСКО и заказчик в этом случае разделяют доходы от экономии затрат на энергию в течении договорного срока, обычно равного 10 годам.

Размер доходов от экономии должен быть произведен точно; метод его расчета должен быть ясен и возможен для проверки.

Согласно иностранному опыту, доля заказчика намного меньше 50% и обычно составляет около 20%. ЭСКО из своей части дохода должна выплатить долг и компенсировать собственные затраты. Оставшаяся часть составляет ее прибыль.

Разделение доходов от экономии может быть пересмотрено заказчиком. Основной недостаток метода в том, что прежде всего неизвестна цена проекта, ЭСКО принимает на себя повышенный риск неудачи проекта [2].

После истечения срока договора заказчик не платит ничего, невзирая на то, были или не были покрыты все затраты проекта.

Учитывая вышеописанное, этот метод, достаточно редок и во многих случаях используется метод быстрой окупаемости или комбинация обоих методов.

Быстрая окупаемость. При использовании метода быстрой окупаемости, ЭСКО получает все 100% полученной экономии так долго, пока не оплатится проект. В отличии от разделения доходов от экономии в этом методе должны быть заранее определены и подробно специфицированы затраты на проект. В случае, если проект будет остановлен при чрезвычайных условиях, они должны быть выплачены в чрезвычайном порядке. Но все затраты должны быть возмещены из экономии. Метод быстрой окупаемости бывает для заказчика более приемлемым, если он заранее знает затраты на контракт. С другой стороны, быстрая окупаемость может быть немотивированной, поэтому заказчик может считать, что он не получает никаких выгод от проекта. Сотрудничество ЭСКО и заказчика при таком договоре более кратко, и может завершиться до завершения обучения персонала и сервисных работ.

Комбинации обеих методов. Некоторые ЭСКО комбинируют оба метода и избавляются этим от неудобств обеих методов.

Оплата заказчиком на первой стадии заключается в оплате долга внешнему инвестору и покрытии затрат ЭСКО. Подобная система осуществляется по договоренности между ЭСКО и Заказчиком.

Гарантирование экономии. При использовании этого метода ЭСКО ручается перед заказчиком в снижении затрат на энергию.

ЭСКО кроме внедрения проекта энергосбережения производит проверку энергетического хозяйства заказчика. Предлагаются более низкие цены, чем заказчик платил до реализации проекта. В течении срока действия договора ЭСКО берет на себя ответственность за покрытие затрат конечных поставщиков энергии.

Заказчик не платит по счетам за энергию прямо поставщикам, а ежемесячно выплачивает ЭСКО за посредничество, что обычно с оставляет 85

- 90% первоначальных затрат на энергию заказчика. Величина же фактически предоставленной экономии прямо не влияет на платежи заказчика. Из платежей заказчика ЭСКО должно компенсировать затраты на энергию и затраты на проект энергосбережения. Понижение потребления энергии или затрат на ее приобретение должно быть больше этих 10-15%, чтобы ЭСКО получила прибыль.

Метод гарантированной экономии имеет ряд преимуществ: в любом случае заказчик снижает затраты на энергию на 10-15%. ЭСКО же несет полный риск получения экономии. С другой стороны и здесь могут быть неудобства. ЭСКО, желая максимизировать свою прибыль, может предпочесть менее затратные мероприятия. Единственной реакцией заказчика может быть требование проанализировать все возможные ЭСМ на предмет их эффективности, независимо от затрат на них.

К главным недостаткам ЕРС в сравнении с традиционными методами относятся обычно более высокие затраты на проект и сомнения в его эффективности. После получения предложения проекта заказчик может счесть, что все упомянутое он может осуществить своими силами и дешевле. Неопровержимым преимуществом ЕРС является то, что этот метод не требует от заказчика предварительно свободных финансовых средств.

Все три перечисленных метода оплаты услуг контрактора а также их комбинация могут быть применимы для логистического контракта при сохранении общего принципа:

Заказчик оплачивает услуги (работы) Логистической компании за счет средств, полученных от экономии в результате реализации эффективных мероприятий по оптимизации логистики.

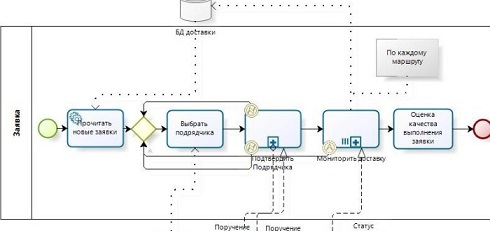

Согласно контракту, Логистическая компания принимает на себя обязательство подготовить и выполнить план эффективных мероприятий (далее – план ЭМОЛ), направленных на улучшение логистических показателей (экономию логистических ресурсов). Какие именно показатели требуется улучшать, определяется на этапе аудита в соответствии с отчетом, составленным по результатам логистического обследования. И конечно, эти показатели нужно корректно измерять. При этом речь идет не только о финансовых показателях, информация о которых содержится в учетных системах заказчика. Не менее важно измерять и улучшать показатели связанные со скоростью обработки заявок, скоростью доставки, сохранностью грузов, отсутствию ошибок при обработке заказов и заявок, своевременному обеспечению требуемыми МТР при отсутствии чрезмерных запасов и т.д. И если с измерением финансовых показателей, как правило вопросов не возникает, то изменению «не финансовых показателей» компании, у которых логистика не является профильной деятельностью не уделяется должного внимания (большинство не финансовых показателей не измеряется вовсе). Нефинансовые показатели влияют на показатели лояльности клиентов и/или финансовые показатели самым непосредственным образом. Организация мониторинга и анализа логистических показателей является одной из основных задач плана ЭМОЛ.

Согласно проекту Логистического контракта (вариант гарантированной экономии), план ЭМОЛ должен отражать следующее:

- перечень мероприятий по внедрению автоматизированной системы учета логистических ресурсов, интеграцию данной системы с другими учетными системами Предприятия, пересмотру действий и процедур обслуживания, которые приведут к уменьшению потребления логистических ресурсов на объектах Предприятия;

- срок реализации каждого мероприятия, предусматриваемого планом ЭМОЛ;

- планируемые к достижению размеры экономии логистических ресурсов по завершении отчетного периода (определить отчетный период: месяц, квартал, полгода);

- объем расходов Логистической компании на реализацию плана ЭМОЛ, в том числе с разбивкой расходов на реализацию каждого мероприятия, предусмотренного планом ЭМОЛ.

Цели контракта:

- Сокращение затрат на логистические ресурсы. Экономия логистических ресурсов определяется при сравнении логистического базиса с объемом потребленных логистических ресурсов (по данным учета используемых логистических ресурсов) после того, как логистическая компания выполнила (приступила к выполнению) эффективных мероприятий. Количественно измеряется коэффициентом «К».

Общество сможет изыскать резервы для сокращения запасов ТМЦ за счет:

- Сокращения времени поставок;

- Рационализации и своевременности поставок ТМЦ в количествах соответствующих срокам доставки.

- Общество сможет изыскать резервы для сокращения запасов незавершенного производства за счет: Своевременно выполненного производственного плана.

- Общество сможет изыскать резервы для сокращения стоимости доставки ТМЦ за счет: Сокращения внутренних перемещений ТМЦ между подразделениями Общества;

Выбор типа логистического контракта.

Как было показано ранее, для договоров аутсорсинга (EPC, Performance contracting) большое значение имеет способ определения (расчета) дохода от взаимодействия заказчика и аутсорсера. Выбранный способ и определяет тип договора. Рассмотрим какими могут быть основные типы логистических контрактов:

Метод разделения доходов от экономии может используется тогда, когда заказчик и логистический интегратор договорились разделять доходы от экономии логистических ресурсов в течении договорного срока. Для расчета дохода необходима система учета выбранных показателей до и после передачи логистики на аутсорсинг. Заказчик получает меньшую долю от дохода, вероятно не более 20%.

Логистическая компания из своей части дохода должна компенсировать затраты на проект по внедрению АСУ, собственные затраты. Оставшаяся часть составляет ее прибыль.

Основной недостаток всех методов в том, что неизвестна цена и длительность проекта по внедрению АСУ, логистический оператор принимает на себя повышенный риск неудачи проекта. Для замера значений показателей «как есть» для последующего сравнения с показателями после передачи логистики на аутсорсинг требуется наличие определенного уровня зрелости процессного управления в организациях. Сопротивление персонала заказчика при внедрении новой системы, которая замеряет существующую не эффективность будет значительным.

Учитывая вышеописанное, этот метод, если и применим, то только для финансовых показателей действующей ERP системы заказчика. Все то что логистическая компания будет внедрять для оптимизации работы цепочки поставок, будет является вспомогательным инструментом, необходимым для улучшения выбранных результирующих показателей заказчика. И если на основании проведенного аудита эти показатели окажутся не корректными (неправильно рассчитываются, не отражают косвенных затрат и т.д.), заказчик будет вынужден согласиться с предложенными корректировками стоимостных показателей (см. пример аудита в предыдущем разделе).

Быстрая окупаемость. При использовании метода быстрой окупаемости, логистический интегратор получает все 100% полученной экономии так долго, пока не оплатит все издержки на проект. В отличии от разделения доходов от экономии в этом методе должны быть заранее определены и подробно специфицированы затраты на проект. В случае, если проект будет остановлен по инициативе заказчика, понесенные затраты должны быть выплачены. Но все затраты должны быть возмещены из экономии. Метод быстрой окупаемости на первой стадии (внедрение АСУ) ничем не отличается от обычного IT проекта, и поэтому для заказчика более понятен, если он заранее знает затраты на внедрение АСУ. С другой стороны, подобный метод будет способствовать большей концентрации на IT проекте а не получении экономии на логистике в целом. Отказ заказчика от продолжения проекта может быть из за того что заказчик может считать (ошибочно), что он не получает никаких выгод от проекта.

Комбинации обеих методов.

Оплата заказчиком на первой стадии заключается в покрытии затрат логистического оператора на внедрение АСУ. Последующие этапы оплачиваются по методу разделения доходов. Доля от дохода заказчика в комбинированном методе должна быть более высокой.

Гарантирование экономии. При использовании этого метода логистическая компания гарантирует заказчику снижение затрат на логистику.

Здесь, как и во всех остальных методах LSP перед внедрением проекта экономии логистических ресурсов производит проверку цепочки поставок заказчика. Анализируется база поставщиков и перевозчиков заказчика. Предлагаются более низкие цены, чем заказчик платил до реализации проекта. В течении срока действия контракта LSP берет на себя обязательства по оплате товаров и услуг поставщиков и перевозчиков по прямым или агентским договорам. Номенклатура МТР, которые закупает LSP для заказчика, подлежит согласованию и утверждению.

Заказчик не платит по счетам за МТР и доставку, а ежемесячно выплачивает LSP за посредничество, что обычно с оставляет 85- 90% первоначальных затрат на аналогичные объем товаров и услуг заказчика до аутсорсинга. Величина же фактически предоставленной экономии прямо не влияет на платежи заказчика. Из платежей заказчика LSP должно компенсировать затраты на товары и услуги и затраты на проект экономии логистических ресурсов. Снижение потребностей в ТМЦ можно учитывать с использованием коэффициентв «К» - эффективности логистического цикла.

В методе гарантированной экономии заказчик снижает затраты на логистику на 10-15%. LSP же несет полный риск получения экономии.

«Логистический контрактор» в предлагаемой модели применяет системный подход к управлению всеми логистическими бизнес-процессами заказчика, координирует действия фокусной компании и ее ключевых контрагентов в цепи поставок с помощью диспетчерского центра, обеспечивает их эффективное взаимодействия и обмен данными в реальном масштабе времени на основе современных систем и технологий.

Контракторы (они же Интеграторы) не получает доходов с транспортных затрат своих клиентов. Это позволяет этим компаниям оставаться нейтральным на рынке и действовать в интересах своих клиентов. Создание диспетчерских центров для маршрутизации и поддержки ежедневного планирования логистических операций для каждого клиента в соответствии с его стратегией развития является инструментом и основным активом таких компаний.

Список литературы:

- Керцнер Г. [ Kercner G.] Стратегическое управление в компании. Модель зрелого управления проектами. Изд. ДМК Пресс, 2010 г.

- Как инвестировать капитал в проекты энергоэффективности. М.Дидушкова, М.Вотапек, © Перевод ЭСКО “Экологические Системы”, февраль 1999 г.